赞(0)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系我们进行举报,本站将立刻删除。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系我们进行举报,本站将立刻删除。

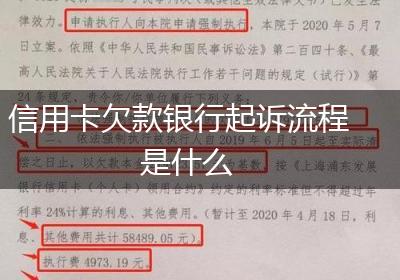

一、信用卡欠款起诉流程前置条件银行催收 1、银行通知信用卡使用人偿还逾期欠款,并告知最后期限。 2、银行准备材料正式起诉,法院下达传票及应诉材料。 3、如期法院开庭审判(被告人不到场不影响开庭及判决结果的产生),并且正式你通知你不还钱的后果

1 老师一般会问的第一个问题:一般在答辩前老师会首先检验一下论文是不是学生自身的研究成果,是不是有抄袭和剽窃的现象。因此他们通常会提出这些问题,比如“你是怎么想到要选择这个题目的?”、“你在写这篇论文时是怎样搜集有关资料的?”、“你写这篇论

冰块获得的方法为用精准采集附魔的镐来采集即可。在地图中找到一块冰。用煤炭和木棍合成一些火把。在冰块的周围放置一些火把。等待一会冰块即可融化成水。萤石和南瓜灯。萤石和南瓜灯也是具有热量的物体,也能将冰融化,只是速度较慢。

外地驾驶证可以在本地扣分的。驾驶证是全国通用的,只要是正规有效的驾驶证,就可以在中国大陆的任何一个省份,任何一个城市和地方使用。当然可以用外地驾驶证来处理本地的违章扣分。