赞(0)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系我们进行举报,本站将立刻删除。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系我们进行举报,本站将立刻删除。

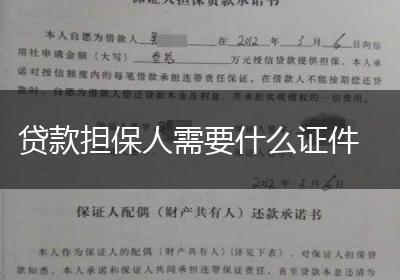

1、担保人本人二代身份证原件及复印件; 2、银行提供的工资流水或者其他可以证明自己收入的凭证; 3、担保人填写好的担保承诺书,表示愿意为借款人提供担保,履行相应义务; 4、有抵押物的,要提供权属关系证明书。

地暖在北方运用非常广泛,而地暖的供暖原理是通过地面自身的蓄热和热量向上辐射规律,由上至下进行传导,从而达到取暖目的,那么地暖地板选购技巧有哪些呢? 1、看甲醛。可以看地暖地板的甲醛含量是否超标,一定要选择环保地板,因为温度越高,甲醛释放含量