赞(0)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系我们进行举报,本站将立刻删除。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系我们进行举报,本站将立刻删除。

1、乒乓球1988年进奥运会。2、2001年9月1日前以21分为一局,现以11分为一局;采用三局两胜,五局三胜,七局四胜。乒乓球为圆球状,重2.53-2.70克,白或橙色,以高分子聚合物为原料的新塑料球。3、乒乓球起源于英国,"乒

1、由于iPad直到最新的iPadOS内采用完备的文件管理软件,而此前的下载的视频一般都是可以直接使用下载的软件的缓存选项的打开的; 2、您也可以在桌面的【文件】APP中,找到相关软件的文件夹,也可能能够找到您下载的视频; 3、也是由于iO

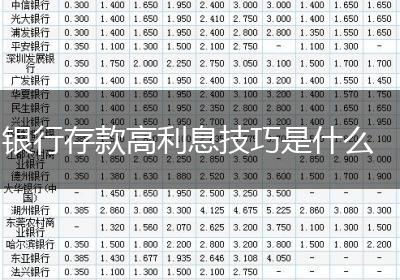

1.选择存款利率高的银行。一般来说,城商行的存款利率是比四大行以及股份制银行要高的,但有的城商行它也存在一定的风险,我们不能光追求高利率,还是要学会要考虑城商行的背景和实力,尽量要选择大一些的知名度,高一点的城商行会更安全。 2.巧妙选择

喷水保湿,空气过于干燥会使得一帆风顺叶子发软下垂,需及时往叶片周围喷水保湿;换盆换土,土壤板结或碱性化过重都会使得一帆风顺叶子发软下垂,需及时换上新土进行栽培;遮挡强光,强光暴晒也会使得一帆风顺叶片发软下垂,需及时在上方搭建遮阳网弱化光线强